Die Budgetierung von Projekten wird im Vorfeld eines Projekts oft am Stärksten in den Vordergrund gehoben. Kein Wunder, während Informationen über das WAS und WANN Stand heute nur vereinzelt den Weg in die Vorstandsetagen finden, ist das liebe Geld schon seit jeher Bestandteil operativer und strategischer Planung auf höchster Ebene. Doch wie genau ermittelt man ein Budget, und was macht man anschließend damit?

Was ist dieses Budget, von dem immer alle sprechen?

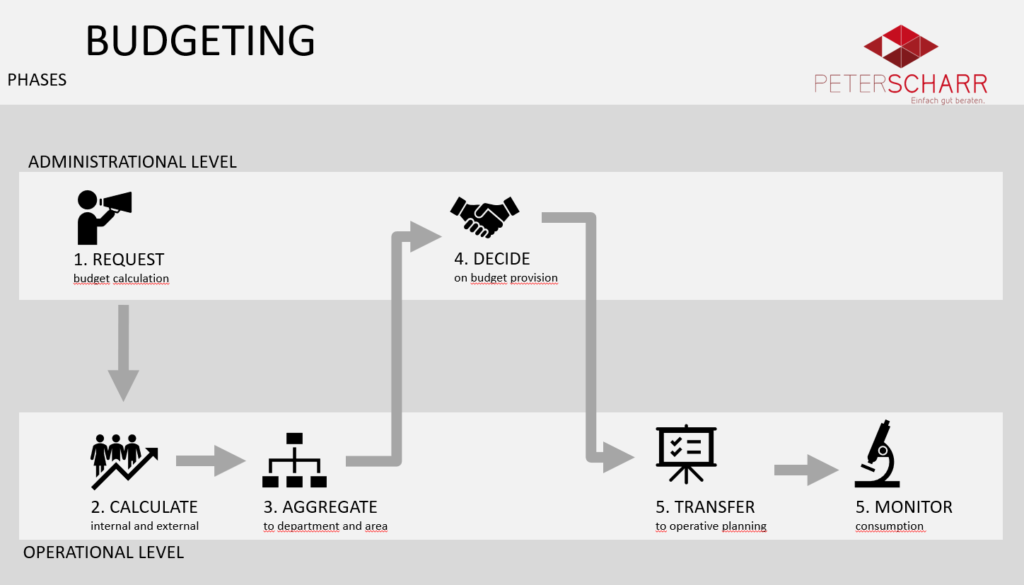

Das Budget an sich lässt sich umschreiben als operative Planung der Ressourcenallokation, im Normalfall durch finanzielle Kennzahlen dargestellt. Vereinfacht gesagt, stellt das Budget die finanziellen Mittel dar, die zur Erreichung eines Ziels benötigt werden. Unternehmensbudgets umfassen sowohl die operativen als auch die administrativen Aufwände sowohl in der Linie als auch für Projekte. Die Erstellung eines Budgetplans unterteilt sich oft in folgende Schritte

- die Liefereinheiten werden aufgefordert Ihre Budgetbedarfe zu melden

- Linie und Projekt erstellen Grobkalkulationen zu internen und externen Kosten

- die resultierenden Einzel-Budgets werden nach Abteilung und Bereich aggregiert und dem Entscheidungsgremium gemeldet

- hier wird entschieden, wer welches Budget in welcher Höhe erhält

- gekürzte Budgets müssen dann oft noch in konkrete operative Umsetzung übersetzt werden (welche Stellen fallen weg, welche Projekte werden gekürzt etc.)

- während des Budgeteinsatzes wird der Verbrauch gemessen und über den Forecast eventuelle Unter- oder Überdeckungen gemeldet

Hierbei kann zwischen kurzfristigen (operativ) und längerfristigen (taktisch, strategisch) Budgets unterschieden werden. Der Prozess der Budgeterstellung bleibt im Wesentlichen gleich für alle Arten von Budgets.

Ohne Budgets geht es nicht!

Budgets haben sich im unternehmerischen Alltag als sehr nützlich erwiesen, und sind aus der Planung und dem Controlling heute kaum noch wegzudenken. Dafür sprechen eine Vielzahl von Vorteilen der Arbeit mit Budgets.

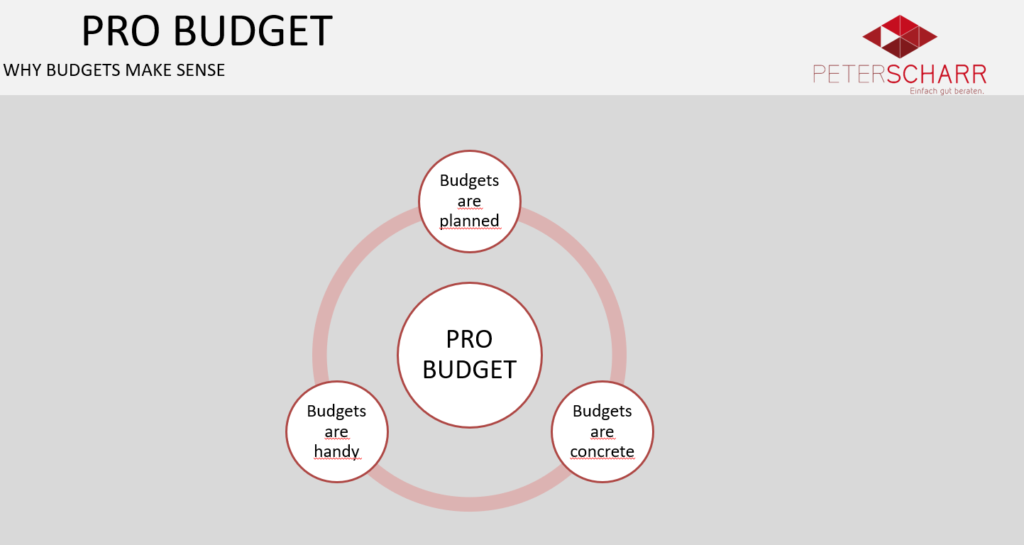

Zunächst einmal steht vor der Kommunikation eines Budgets ein gewisses Maß an operativer oder strategischer Planung. Diese Planung ist natürlich Grundlage allen geordneten Handelns. Das Budget könnte man also als Beleg verstehen, dass sich schon mal jemand Gedanken gemacht hat. Es kann auch der Versuch unternommen werden im Vergleich zwischen dem kommunizierten Budget und der eigenen Erfahrung eine gewisse Belastbarkeit zu ermitteln. Allerdings sollte man hier Vorsicht walten lassen, denn die individuellen Rahmenbedingungen des Scopes und der Zeitachse wirken sich teils dramatisch auf die konkrete Budgethöhe aus. Mit der Genehmigung wandert der Wunsch nach Kostenkontrolle vom Management an den Mitarbeiter. Dieser muss sich jetzt „nur noch“ an den eigens erarbeiteten Vorgaben messen lassen.

Im Gegensatz zum Scope ist das Budget auch herrlich konkret: ich kann es exakt teilen, in Prozenten berichten und großartig in aussagekräftigen Kurven darstellen. Damit kann ich Budgets untereinander auch sehr gut vergleichen, oder zwischen Organisationseinheiten verschieben.

Nicht zuletzt ist das Budget außerdem auch eine hervorragende Fortschrittsmetrik – wenn ich mir vornehme in einem Jahr 5 Millionen Euro auszugeben, kann ich gemäß der Budgetplanung in jedem Monat (linear oder nach einer anderen Funktion) die tatsächlichen Ausgaben mit den geplanten abgleichen – und so Hinweise auf potentielle Planabweichungen erhalten. Natürlich ist das bei weitem aus Sicht eines Projekt-Controlling nicht ausreichend, aber wenn ich es im Budget sehe, dann habe ich ein klares Warnsignal. Dem Steuerkreis sei natürlich trotzdem ans Herz gelegt, weiterhin alle drei Hauptbestandteile der Projektplanung zu überwachen (Kosten, Zeit und Scope).

Doch Budgets haben auch Ihre Schattenseiten, die sich teils direkt aus den Vorteilen ergeben.

Ohne Budgets geht es nicht?

So eine Budget-Ermittlung will natürlich erstmal gemacht werden. Wie bei allen „Frontloading“-Ansätzen (auch der Wasserfall-Methodik selbst) kann ich in die Planung beinahe beliebig viel Aufwand stecken, um dann mit großem Getöse wunderbar ausgestaltete Plandokumente mit hoher Scheingenauigkeit vorzustellen. Warum scheingenau? Weil kein Plan den Kontakt mit der Realität überlebt, und die Höhe des Aufwands in der Planung nur bedingt die Überlebenswahrscheinlichkeit erhöht. Kerneigenschaft eines Projekts ist die Einmaligkeit („Nehmt das, Ihr Template-Rollouts!“) – und in dieser liegt auch immer eine Planungsunsicherheit. Diese kann jedoch durch Nachkommastellen nicht beseitigt werden, es ist im Gegenteil um so wichtiger dass der Planer diese Unsicherheiten berücksichtigt, und auf die Unwägbarkeiten und Annahmen sehr deutlich hinweist.

Der Prozess der Budgetierung ist – fast schon unabhängig von der Planungsebene – oft auch wesentlich stärker ritualisiert (Stichwort „Anchoring Bias“) als es ihm gut tut. Hier tut man gut daran von Zeit zu Zeit wieder auf Null zu gehen, um nicht jedes Jahr mit unzutreffenden Planzahlen zu arbeiten (weiteres Stichwort: Zero Based Budgeting). Fast schon sprichwörtlich ist auch die immer noch verbreitete Maxime im Management „Akzeptiere nie Iteration 1, handle immer herunter!“, woraufhin Planer sich sehr schnell eine eigene Maxime angewöhnten: „Kommuniziere nie die realistische Planung in Iteration 1, sondern puffere je nach politischer Großwetterlage ausreichend!“. Damit ist natürlich der Sinn der Budgetplanung völlig ad absurdum geführt. Effizienter Mitteleinsatz, Kostentransparenz und planerische Sicherheit gehen den Bach hinunter damit sich jemand mit „Cost Containment“ schmücken kann. Das ist schädlich nicht nur für den Planungsprozess, sondern auch für die Glaubwürdigkeit der Beteiligten.

Der natürlichen Unsicherheit an Budgets wohnen zwei weitere verwandte Nachteile inne. Sind Budgets zu hoch, muss der Budgetverantwortliche fürchten das er a) sofort oder b) beim nächsten Mal Budgetrahmen einbüßt. Als Reaktion kann er nur eines tun: das restliche Budget noch ausgeben, bevor es jemand merkt.

Im Falle der Unterdeckung wird ein Vorhaben schnell auch mal operativ gefährdet, weil das Geld ausgeht. Umständliche Nachbeantragungsprozesse für eine „normale“ Abweichung im Ressourcenbedarf schaden also der Umsetzung, und machen es – im schlimmsten Fall – sogar noch teurer. Ein Projekt ist oft ein komplexes Geflecht aus Anspruchsgruppen und Zulieferern. Sind diese extern, kostet jede Woche Verzögerung fast immer Geld. Wenn die Geldbeschaffung selbst der Grund für Verzögerungen ist, beißt sich die Katze in den Schwanz. Warum ist das so? Der Grund ist oben erwähnt: im Gegensatz zu Sache und Zeit wird das Geld durch alle Ebenen hinweg direkt an die Spitze reportet – es ist nur schade, wenn dieser Fakt dazu führt dass die Abweichungen immer größer werden.

„Beyond Budgeting“ ftw?

Budgets haben natürlich trotzdem ihre Daseinsberechtigung, und sind weiterhin wesentlicher Faktor in der Planung und im Controlling. Es ist nur wichtig sich zwei Dinge klarzumachen:

- Budgets sind mit Nachteilen behaftet, und diese sollten präsent sein wenn mit ihnen gearbeitet wird

- Budgets sind nicht alternativlos, und es gibt Situationen in denen es auch sehr grob oder sogar ohne gehen kann (kleine Vorhaben, hoch-effiziente Ersatz-KPIs, Führung sehr nah am operativen Geschäft)

Einen interessanten Ansatz verfolgt der sogenannte BBRT, der nach Alternativen zu klassischer Budgetierung forscht und damit auch einige namhafte Unternehmen wie Aldi, Toyota, Whole Foods oder Ikea überzeugen konnte. Auf jeden Fall sind diese Bestrebungen einen zweiten Blick wert, wenn in Ihrem Unternehmen die Budgetierung nicht optimal funktioniert.

Bei der Recherche wünsche ich viel Freude,